Xi măng Vicem Hà Tiên: Lỗ nặng trong quý 1, cổ phiếu không còn gì hấp dẫn

CTCP Xi măng Vicem Hà Tiên (HT1) ghi nhận lỗ ròng 25 tỷ đồng trong quý 1 năm 2024 do nhu cầu xi măng giảm. SSI Research nhận định lợi nhuận của HT1 có thể đã chạm đáy và sẽ bắt đầu phục hồi trong Q2/2024.

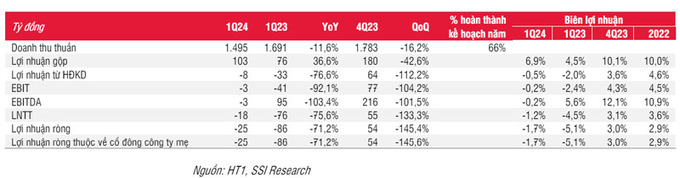

Công ty Cổ phần Xi măng Vicem Hà Tiên (HT1) ghi nhận kết quả kinh doanh quý 1/2024 với doanh thu thuần 1.500 tỷ đồng, giảm 12% so với cùng kỳ năm trước và 16% so với quý trước. Lợi nhuận sau thuế của công ty đạt 25 tỷ đồng, so với mức lỗ ròng 86 tỷ đồng trong Q1/2023 và lãi ròng 54 tỷ đồng trong Q4/2023.

Kết quả này chủ yếu do nhu cầu xi măng yếu trong nước và khu vực xuất khẩu. Sản lượng tiêu thụ xi măng của HT1 giảm 6% so với cùng kỳ và 22% so với quý trước. Giá bán trung bình cũng giảm 6% so với cùng kỳ và 6% so với quý trước.

Mặc dù kết quả kinh doanh giảm sút, HT1 vẫn duy trì được thị phần so với ngành và ghi nhận lợi nhuận dương trong khi các doanh nghiệp xi măng tư nhân khác lỗ. Biên lợi nhuận gộp của công ty đạt 6,9%, cao hơn 2,4 điểm phần trăm so với cùng kỳ năm trước.

HT1 cũng thực hiện các biện pháp để giảm chi phí trong nửa cuối năm 2023, bao gồm tăng cường sử dụng nhiên liệu thay thế, đàm phán giảm giá than nhập khẩu và thực hiện các sáng kiến sử dụng nhiệt thừa từ khí thải để tạo ra năng lượng. Nhờ những nỗ lực này, HT1 dự kiến sẽ cải thiện kết quả kinh doanh trong những tháng tới.

KQKD Q1/2024 của Xi măng Vicem Hà Tiên

Theo SSI Research, nhu cầu thị trường xi măng dự kiến yếu và phục hồi chậm trong nửa đầu năm 2024, tuy nhiên sẽ tăng trưởng so với cùng kỳ trong nửa cuối năm.

Các dự án đầu tư công có thể giúp giải quyết một phần nguồn dư thừa công suất trong khu vực, nhưng giá chào bán xi măng cho các dự án này có thể thấp, ảnh hưởng đến lợi nhuận của HT1. Giá than (chiếm khoảng 30%-40% giá thành sản xuất xi măng) có thể giảm 15% so với cùng kỳ, giúp biên lợi nhuận gộp của công ty tăng lên.

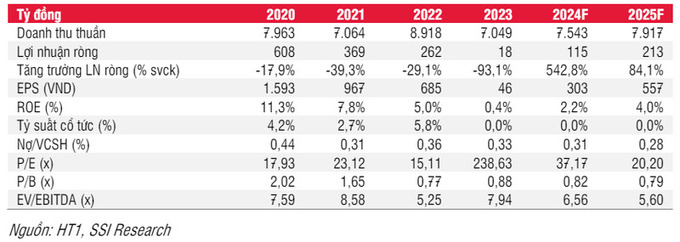

Theo đó, các chuyên gia ước tính doanh thu thuần năm 2024 của công ty đạt 7,5 nghìn tỷ đồng, tăng 7% so với cùng kỳ. LNST năm 2024 ước tính đạt 115 tỷ đồng, tăng 542% so với cùng kỳ. Sản lượng tiêu thụ xi măng năm 2024 dự kiến tăng 8% và giá bán bình quân xi măng năm 2024 dự kiến đi ngang so với năm ngoái.

Sang 2025, doanh thu thuần được kỳ vọng đạt 7,9 nghìn tỷ đồng, tăng 5% so với 2024. LNST năm 2025 dự kiến đạt 212 tỷ đồng, tăng 84% so với cùng kỳ.

KQKD của HT1 từ 2020 - 2023, dự phóng 2024 - 2025

Báo cáo phân tích HT1 chỉ ra rằng cổ phiếu HT1 hiện đang được định giá cao hơn so với mức trung bình ngành. Lợi nhuận của công ty đã sụt giảm trong hai năm qua và dự kiến sẽ tiếp tục phục hồi trong quý 2 năm 2024.

Do đó, khuyến nghị hiện tại của SSI Research cho cổ phiếu HT1 là TRUNG LẬP, giá mục tiêu 1 năm là 11.600 đồng/cổ phiếu (từ 11.300/cổ phiếu). Nhà đầu tư nên cân nhắc kỹ lưỡng trước khi đưa ra quyết định mua bán, đồng thời theo dõi diễn biến giá cổ phiếu để có thể mua vào khi giá hấp dẫn hơn.

TIN LIÊN QUAN

Mỹ bắt thêm tàu chở dầu ngoài khơi Venezuela

Mỹ mới đây bắt giữ thêm một tàu chở dầu ngoài khơi bờ biển Venezuela, làm gia tăng áp lực lên chính quyền của Tổng thống Nicolas Maduro.

Bộ đội Biên phòng Lâm Đồng bắt giữ 13 đối tượng nhập cảnh trái phép

Trong quá trình tuần tra biên giới, Bộ đội Biên phòng tỉnh Lâm Đồng vừa phát hiện, bắt giữ 13 người nhập cảnh trái phép từ Campuchia về Việt Nam.

TPHCM sắp quyết định bảng giá đất lần đầu áp dụng từ 1/1/2026

Tại kỳ họp tuần sau, HĐND TP.HCM sẽ xem xét nhiều nội dung quan trọng như bảng giá đất lần đầu, bổ sung các dự án đường sắt ...

![Sở GD&ĐT Đà Nẵng: An Tiến vượt 7 đối thủ, trúng thầu thiết bị trường học giá rẻ [Kỳ 2]](https://t2.ex-cdn.com/saigon247.com.vn/resize/230x130/files/image/2025/12/21/12jpg-122128so-gddt-da-nang-an-tien-vuot-7-doi-thu-trung-thau-thiet-bi-truong-hoc-gia-re-ky-2.webp)

Sở GD&ĐT Đà Nẵng: An Tiến vượt 7 đối thủ, trúng thầu thiết bị trường học giá rẻ [Kỳ 2]

Gói thầu mua sắm thiết bị cho Trường THPT Hòa Xuân chứng kiến cuộc đua của 8 nhà thầu. Kết quả, Công ty Cổ phần An Tiến đã chiến thắng thuyết phục nhờ mức giá giảm sâu gần 400 triệu đồng so với dự toán.

![Bài học từ ĐH Trà Vinh: Để Luật Đấu thầu thực sự đi vào cuộc sống [Kỳ 5]](https://t2.ex-cdn.com/saigon247.com.vn/resize/230x130/files/image/2025/12/21/3-5597jpg-122128bai-hoc-tu-dh-tra-vinh-de-luat-dau-thau-thuc-su-di-vao-cuoc-song-ky-5.webp)

Bài học từ ĐH Trà Vinh: Để Luật Đấu thầu thực sự đi vào cuộc sống [Kỳ 5]

Để xóa bỏ nghi vấn "lợi ích nhóm" hay "thông thầu", chuyên gia cho rằng cần tăng cường trách nhiệm giải trình của người đứng đầu và sự giám sát của cộng đồng đối với các gói thầu công.

Đấu thầu hay 'chỉ định thầu trá hình'? Bài học từ loạt gói mua sắm xe tại Đồng Nai

Quy trình đúng nhưng kết quả lại không tiết kiệm được ngân sách là thực trạng đáng báo động tại các gói thầu xe công ở Đồng Nai. Luật sư cảnh báo, nếu không giám sát chặt chẽ các đơn vị tư vấn, đấu thầu rộng rãi có thể biến tướng thành sân chơi riêng của một vài nhà thầu.

Việt Nam công bố thành lập trung tâm tài chính quốc tế

Sáng 21/12, tại Văn phòng Chính phủ, Thủ tướng Chính phủ Phạm Minh Chính chủ trì hội nghị công bố thành lập Trung tâm tài chính quốc tế tại Việt Nam.

TPHCM siết nợ lương, nợ bảo hiểm trước Tết Bính Ngọ 2026

TPHCM yêu cầu tăng giám sát nợ lương, nợ bảo hiểm, chủ động ngăn tranh chấp và đẩy mạnh chăm lo Tết cho người lao động.

Thêm ngân hàng thu phí tài khoản không phát sinh giao dịch

Nhiều ngân hàng đang áp dụng chính sách thu phí đối với tài khoản không phát sinh giao dịch trong thời gian dài, với mức phí và điều kiện khác nhau.

!['Soi' những lần trượt thầu của Công ty Sông Lam tại Nhiệt điện Duyên Hải: Năng lực thực sự ra sao? [Kỳ 4]](https://t2.ex-cdn.com/saigon247.com.vn/resize/230x130/files/image/2025/12/21/screen-shot-2025-12-20-at-160024png-084531soi-nhung-lan-truot-thau-cua-cong-ty-song-lam-tai-nhiet-dien-duyen-hai-nang-luc-thuc-su-ra-sao-ky-4.webp)

'Soi' những lần trượt thầu của Công ty Sông Lam tại Nhiệt điện Duyên Hải: Năng lực thực sự ra sao? [Kỳ 4]

Tham gia đấu thầu tích cực nhưng kết quả không phải lúc nào cũng mỉm cười với Công ty Sông Lam. Hồ sơ cho thấy doanh nghiệp này đã trượt thầu tại nhiều gói cung cấp vật tư sắt thép, máy nén khí... với lý do không đáp ứng yêu cầu kỹ thuật, trái ngược hoàn toàn với hình ảnh nhà thầu xuất sắc ở các gói thầu trúng trước đó.