Loạt "ngoại trừ" của kiểm toán tại Everland: Dòng tiền "mờ mịt"

Từ 2022 đến 2024, các báo cáo tài chính của Everland liên tục bị đơn vị kiểm toán đưa ra ý kiến ngoại trừ. Trong đó năm 2022 và 2023 kiểm toán không xác minh được tiền mặt và hàng tồn kho - những khoản ảnh hưởng trực tiếp đến dòng tiền và kết quả kinh doanh.

Theo Quyết định số 330/QĐ-XPHC ngày 27/6/2025 của Ủy ban Chứng khoán Nhà nước (SSC), một trong những mức phạt nặng nhất (175 triệu đồng) mà Tập đoàn Everland (HoSE: EVG) phải chịu là công bố thông tin sai lệch.

Cụ thể, Tập đoàn Everland đã công bố thông tin sai lệch một số chỉ tiêu tại báo cáo tài chính (BCTC) kiểm toán hợp nhất năm 2022 liên quan đến việc hạch toán và trình bày các chi phí thực hiện dự án bất động sản đang xây dựng; Công bố sai lệch về Lợi nhuận sau thuế tại BCTC kiểm toán riêng và hợp nhất các năm 2021, 2022, 2023, BCTC soát xét bán niên từ năm 2021 đến năm 2024; Công bố sai lệch về số lượng cuộc họp HĐQT tại Báo cáo quản trị 6 tháng đầu năm 2022, Báo cáo quản trị năm 2022; Công bố sai lệch về giao dịch giữa người nội bộ Công ty với công ty con tại Báo cáo quản trị năm 2022; Công ty công bố sai lệch về giao dịch giữa Công ty với công ty con, giữa Công ty với người có liên quan của người nội bộ tại Báo cáo quản trị năm 2023; Công ty công bố sai lệch về giao dịch giữa người nội bộ công ty, người có liên quan của người nội bộ với công ty con tại Báo cáo quản trị năm 2023 và 6 tháng đầu năm 2024).

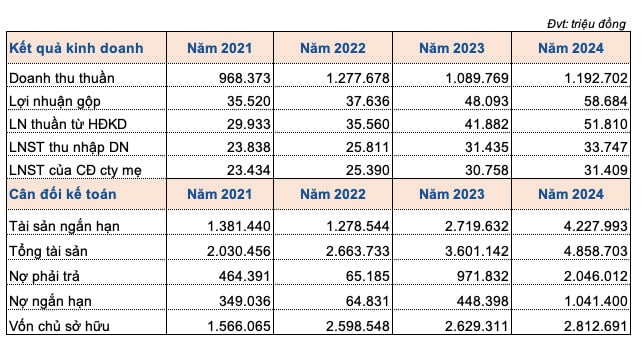

Một số chỉ tiêu tài chính từ 2021-2024 của Everland

Vậy hãy cùng nhìn lại các BCTC kiểm toán từ năm 2021 đến 2024 để xem các đơn vị kiểm toán đã có những ý kiến gì về BCTC của Tập đoàn Everland này.

Các chỉ số tài chính giai đoạn 2021-2024 của Tập đoàn EverlandTại BCTC năm 2021 do Công ty TNHH Kiểm toán và Kế toán Hà Nội kiểm toán không có ý kiến gì khác lạ và khẳng định rằng BCTC hợp nhất của Everland đã phản ánh trung thực và hợp lý, trên các khía cạnh trọng yếu tình hình tài chính của Tập đoàn cho năm tài chính kết thúc tại ngày 31/12/2021...

Năm 2021 này, Tập đoàn Everland ghi nhận lợi nhuận sau thuế hơn 23,83 tỷ đồng, tăng gần 23% so năm 2020.

Còn tại BCTC hợp nhất 2022, Công ty TNHH Kiểm toán và Tư vấn RSM Việt Nam đã có ý kiến ngoại trừ và các vấn đề nhấn mạnh.

Thứ nhất, đơn vị kiểm toán cho biết do được bổ nhiệm kiểm toán viên sau và xa ngày kết thúc năm tài chính 2022 nên không thể thực hiện được thủ tục chứng kiến kiểm kê tiền mặt và hàng tồn kho tại các công ty trong Tập đoàn Everland tại ngày 31/12/2022 cũng như các thủ tục kiểm toán thay thế cần thiết khác. Tổng số dư tiền mặt và hàng tồn kho tại ngày 31/12/2022 của Tập đoàn Everland lần lượt là hơn 9,81 tỷ và 184,19 tỷ đồng. Đơn vị kiểm toán không đưa ra ý kiến về tính hiện hữu của các khoản mục này tại ngày 31/12/2022 cũng như ảnh hưởng của chúng đến các khoản mục khác trên BCTC hợp nhất 2022 của Tập đoàn.

Thứ hai, BCTC hợp nhất 2021 được kiểm toán bởi Công ty TNHH Kiểm toán và Kế toán Hà Nội đang được sử dụng làm số liệu so sánh cho BCTC hợp nhất 2022. Công ty Kiểm toán và Kế toán Hà Nội đã đưa ra ý kiến kiểm toán chấp nhận toàn phần BCTC 2021. Tuy nhiên, Công ty Kiểm toán và Tư vấn RSM Việt Nam không thể thực hiện được các thủ tục kiểm toán thay thế khác cần thiết cho số dư tiền mặt và hàng tồn kho của Tập đoàn tại ngày 31/12/2021 với số tiền lần lượt là 13,52 tỷ và 214,57 tỷ đồng. Theo đó, Công ty Kiểm toán và Tư vấn RSM Việt Nam không đưa ra ý kiến về tính hiện hữu và hợp lý của các khoản mục này tại ngày 1/1/2022 được sử dụng làm số liệu so sánh, cũng như ảnh hưởng của chúng đến các khoản mục khác tại BCTC hợp nhất 2022 của Tập đoàn Everland.

Ngoài ra, Công ty Kiểm toán và Tư vấn RSM Việt Nam còn lưu ý đến người đọc Thuyết minh số 4.8 "Chi phí xây dựng cơ bản dở dang", tổng số dư của khoản mục Xây dựng cơ bản dở dang tại ngày 1/1/2022 và 31/12/2022 của Tập đoàn Everland lần lượt là hơn 30,27 tỷ và 631,81 tỷ đồng. Công việc kiểm toán của RSM Việt Nam không bao gồm việc thực hiện các thủ tục kiểm tra việc tuân thủ các quy chế về đầu tư xây dựng cơ bản và không nhằm đưa ý kiến về giá trị quyết toán vốn đầu tư công trình xây dựng hoàn thành. Công việc này chỉ được thực hiện khi tiến hành các thủ tục kiểm toán đặc thù áp dụng riêng cho việc quyết toán vốn đầu tư công trình xây dựng cơ bản hoàn thành.

Năm 2022 này, Tập đoàn Everland đạt hơn 25,81 tỷ đồng lợi nhuận sau thuế hợp nhất kiểm toán, chênh lệch khác với con số của báo cáo tự lập quý 4/2022 là 27,06 tỷ đồng.

Còn BCTC hợp nhất năm 2023 của Tập đoàn Everland được kiểm toán bởi Công ty TNHH Kiểm toán AFC Việt Nam lại tiếp tục ngoại trừ việc không được chứng kiến việc kiểm kê thực tế số lượng tiền mặt tồn quỹ và hàng tồn kho tại thời điểm đầu năm. Các thủ tục kiểm toán thay thế cũng không cung cấp đầy đủ bằng chứng kiểm toán thích hợp với số lượng tiền mặt tồn quỹ và hàng tồn kho tại ngày 31/12/2022. Do số dư tiền mặt và hàng tồn kho đầu năm có ảnh hưởng đến kết quả hoạt động kinh doanh và tình hình lưu chuyển tiền tệ trong năm của Tập đoàn Everland, đơn vị kiểm toán không thể xác định liệu có cần điều chỉnh đối với lợi nhuận cho năm tài chính được báo cáo trong báo cáo kết quả kinh doanh hợp nhất và lưu chuyển tiền thuần từ hoạt động kinh doanh trong báo cáo lưu chuyển tiền tệ hợp nhất hay không.

Ngoài ra, đơn vị kiểm toán này cũng nhắc lại các ý kiến của Công ty Kiểm toán và Tư vấn RSM Việt Nam tại BCTC hợp nhất 2022.

Năm 2023 này, lợi nhuận sau thuế của EVG là hơn 31,43 tỷ đồng.

Còn tại BCTC hợp nhất 2024, Công ty TNHH Kiểm toán AFC Việt Nam cũng nhấn mạnh, lưu ý người đọc Thuyết minh 1.5 trong Bản thuyết minh BCTC, trong năm 2024 Tập đoàn Everland có loạt đặc điểm ảnh hưởng đến BCTC.

Thứ nhất, ngày 11/8/2023, EVG ký hợp đồng đặt cọc để chuyển nhượng một phần Dự án số HH5/2023/HĐĐC/AK-EVG với Công ty Liên doanh TNHH Phát triển Đô thị mới An Khánh để nhận chuyển nhượng một phần dự án Khu đô thị mới Bắc An Khánh tại Ô đất HH5 (dự án Sky Lumiere Center). Do tiến độ hoàn thiện việc chuyển nhượng một phần dự án kéo dài hơn so với dự kiến, Công ty An Khánh đã đồng ý chi trả cho EVG chi phí vay vốn trong khoảng thời gian từ ngày 1/3/2024 đến 31/12/2024 theo thoả thuận chi trả chi phí vay vốn ngày 18/12/2024.

Thứ hai, khoản tạm ứng của EVG cho bà Nguyễn Tâm Băng (Kế toán trưởng đến ngày 12/4/2024) để đi nộp thuế của Công ty. Tuy nhiên đến thời điểm nghỉ việc (ngày 20/4/2024) bà Băng chưa hoàn trả số tiền này. Căn cứ biên bản họp ngày 28/12/2024, Tổng Giám đốc có trách nhiệm thu hồi khoản tiền trên cho Công ty. Theo đó, ngày 28/3/2025, Tổng Giám đốc Công ty đã hoàn trả toàn bộ số tiền tạm ứng này cho EVG, do đó Ban Tổng giám đốc đánh giá khoản phải thu này đã được thu hồi và không trích lập dự phòng tại ngày 31/12/2024.

Thứ ba, hợp đồng hợp tác đầu tư số 99/2021/HĐHTĐT/EVG-THIENMINH ngày 1/4/2021 giữa EVG và CTCP Tập đoàn Đầu tư Bất động sản Thiên Minh để cùng hợp tác đầu tư dự án Khu đô thị The New City tại phường Núi Sam, TP Châu Đốc, tỉnh An Giang (cũ). Vì một số nguyên nhân, tiến độ thực hiện dự án chậm hơn so với kế hoạch được các bên thoả thuận. Ngày 12/3/2025, HĐQT có Nghị quyết số 06/2025/NQ-HĐQT thông qua việc EVG chuyển nhượng vốn góp, các quyền, nghĩa vụ và lợi ích đối với dự án phát sinh từ hợp đồng hợp tác đầu tư trên cho đối tác. Tại ngày lập BCTC này, EVG đã thực hiện việc chuyển nhượng nêu trên và đã thu về số tiền 69,8 tỷ đồng. Ban Tổng Giám đốc đánh giá giá trị khoản tiền góp hợp tác đầu tư nêu trên (số tiền 64,2 tỷ đồng) nhỏ hơn số tiền đã thu được từ việc chuyển nhượng vốn góp, các quyền, nghĩa vụ và lợi ích phát sinh từ hợp đồng hợp tác trên nên không trích lập dự phòng cho khoản phải thu này.

Tại thời điểm cuối năm 2024, tổng tài sản của EVG tăng gần 36% so đầu kỳ, lên mức 4.858,7 tỷ đồng. Trong đó, lượng tiền và các khoản tương đương chiếm 464,19 tỷ, gấp 3,5 lần đầu năm. Hàng tồn kho cũng tăng mạnh 73% lên 1.525,3 tỷ đồng.

Lưu chuyển tiền thuần từ hoạt động kinh doanh năm 2024 của EVG tiếp tục âm 657 tỷ đồng, nặng hơn mức âm 449 tỷ của năm 2023. Còn lưu chuyển tiền thuần từ hoạt động kinh doanh năm 2022 âm 165 tỷ đồng và năm 2021 âm 340 tỷ đồng.

Cũng cần lưu ý, ngày 1/7/2025 vừa qua, Tập đoàn Everland vừa công bố thông tin về việc đã ký hợp đồng cung cấp dịch vụ soát xét và kiểm toán BCTC năm 2025 với Công ty TNHH Kiểm toán và Định giá Quốc tế.

Như vậy, từ năm 2021 đến 2025, Tập đoàn Everland không lựa chọn các công ty kiểm toán thuộc nhóm Big4 để soát xét và kiểm toán cho BCTC của mình.

Ngày 27/6/2025, Ủy ban Chứng khoán Nhà nước (UBCKNN) ban hành Quyết định số 330/QĐ-XPHC về việc xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán đối với Tập đoàn Everland (EVG) tổng số tiền 667,5 triệu đồng.

Theo đó, EVG bị phạt 85 triệu đồng do không báo cáo đối với thông tin phải báo cáo theo quy định pháp luật (Công ty không báo cáo Uỷ ban Chứng khoán Nhà nước (UBCKNN) về tiến độ sử dụng vốn, số tiền thu được từ đợt chào bán cổ phiếu ra công chúng năm 2021 để thực hiện dự án định kỳ 6 tháng kể từ ngày kết thúc đợt chào bán cho đến khi giải ngân hết số tiền thu được).

EVG bị phạt 92,5 triệu đồng do không công bố đối với thông tin phải công bố theo quy định pháp luật (Công ty không công bố thông tin (CBTT) trên hệ thống CBTT của Sở giao dịch chứng khoán Thành phố Hồ Chí Minh (HOSE) và trang thông tin điện tử (website) của Công ty về tiến độ sử dụng vốn, số tiền thu được từ đợt chào bán cổ phiếu ra công chúng năm 2021 để thực hiện dự án định kỳ 6 tháng kể từ ngày kết thúc đợt chào bán cho đến khi giải ngân hết số tiền thu được; không CBTT trên website Công ty về Quyết định thay đổi niêm yết số 102/QĐ-SGDHCM ngày 18/02/2022 của HOSE do phát hành cổ phiếu để trả cổ tức và Quyết định thay đổi niêm yết số 152/QĐ-SGDHCM ngày 17/03/2022 của HOSE do chào bán cổ phiếu ra công chúng; CBTT không đúng thời hạn trên hệ thống CBTT của UBCKNN và HOSE đối với các tài liệu: Giải trình kết luận soát xét ngoại trừ tại Báo cáo tài chính (BCTC) soát xét bán niên riêng và hợp nhất năm 2023; Tài liệu bổ sung họp Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2024).

EVG còn bị phạt 65 triệu đồng do CBTT không đầy đủ nội dung theo quy định pháp luật (Công ty CBTT không đầy đủ nội dung về các Nghị quyết/Quyết định của Hội đồng quản trị (HĐQT) tại các Báo cáo tình hình quản trị công ty (QTCT) 6 tháng đầu năm 2022, 2023, Báo cáo QTCT năm 2022, 2023; Công ty CBTT không đầy đủ thông tin về người có liên quan của Công ty tại các Báo cáo QTCT 6 tháng đầu năm 2022, 2023, 2024 và Báo cáo QTCT năm 2022, 2023; Công ty CBTT không đầy đủ nội dung về giao dịch giữa Công ty với người có liên quan; giao dịch giữa Công ty với người có liên quan của người nội bộ tại Báo cáo QTCT năm 2022; CBTT không đầy đủ nội dung tại các BCTC kiểm toán năm 2022, năm 2023; CBTT không đầy đủ nội dung tại các Báo cáo thường niên năm 2021, năm 2022 và năm 2023).

EVG bị phạt 175 triệu đồng do công bố thông tin sai lệch (Công ty CBTT sai lệch một số chỉ tiêu tại BCTC kiểm toán hợp nhất năm 2022 liên quan đến việc hạch toán và trình bày các chi phí thực hiện dự án bất động sản đang xây dựng; CBTT sai lệch về Lợi nhuận sau thuế tại BCTC kiểm toán riêng và hợp nhất các năm 2021, 2022, 2023, BCTC soát xét bán niên từ năm 2021 đến năm 2024; CBTT sai lệch về số lượng cuộc họp HĐQT tại Báo cáo QTCT 6 tháng đầu năm 2022, Báo cáo QTCT năm 2022; CBTT sai lệch về giao dịch giữa người nội bộ Công ty với công ty con tại Báo cáo QTCT năm 2022; Công ty CBTT sai lệch về giao dịch giữa Công ty với công ty con, giữa Công ty với người có liên quan của người nội bộ tại Báo cáo QTCT năm 2023; Công ty CBTT sai lệch về giao dịch giữa người nội bộ công ty, người có liên quan của người nội bộ với công ty con tại Báo cáo QTCT năm 2023 và 6 tháng đầu năm 2024).

Đồng thời, EVG còn bị phạt 125 triệu đồng do vi phạm quy định về giao dịch với người có liên quan của người quản lý doanh nghiệp (Công ty cho Công ty TNHH MTV Fonte Việt Nam ( Công ty Fonte – là tổ chức có liên quan đến người nội bộ Công ty) mượn văn phòng theo Hợp đồng số 01/HDM/EVL-FONTE ngày 26/12/2019 và Phụ lục gia hạn số 01/PL/EVL-FONTE ngày 26/12/2023; tuy nhiên, giao dịch giữa EVG và Công ty Fonte nêu trên không được ĐHĐCĐ/HĐQT chấp thuận).

Ngoài ra, EVG bị phạt 125 triệu đồng do không công bố báo cáo sử dụng vốn được kiểm toán xác nhận tại cuộc họp ĐHĐCĐ hoặc không thuyết minh chi tiết việc sử dụng vốn thu được từ đợt chào bán chứng khoán ra công chúng trong BCTC năm được kiểm toán xác nhận (Công ty không công bố báo cáo sử dụng vốn, số tiền thu được từ đợt chào bán chứng khoán ra công chúng năm 2021 để thực hiện dự án được kiểm toán bởi tổ chức kiểm toán được chấp thuận tại cuộc họp ĐHĐCĐ thường niên hoặc thuyết minh chi tiết việc sử dụng vốn, số tiền thu được từ đợt chào bán, đợt phát hành để thực hiện dự án trong BCTC năm được kiểm toán xác nhận).

EVG còn phải khắc phục hậu quả bằng việc buộc hủy bỏ thông tin hoặc cải chính thông tin đối với hành vi CBTT sai lệch. Buộc công bố báo cáo sử dụng vốn được kiểm toán xác nhận tại cuộc họp ĐHĐCĐ gần nhất hoặc công bố thuyết minh chi tiết việc sử dụng vốn thu được từ đợt chào bán chứng khoán ra công chúng trong BCTC năm được kiểm toán xác nhận.

Buộc thông qua Đại hội đồng cổ đông gần nhất về việc thay đổi mục đích hoặc phương án sử dụng số tiền thu được từ đợt chào bán chứng khoán ra công chúng do sử dụng số vốn, số tiền thu được từ đợt chào bán chứng khoán ra công chúng không đúng với phương án đã được ĐHĐCĐ thông qua hoặc nội dung đã báo cáo UBCKNN. Công ty sử dụng vốn từ đợt chào bán cổ phiếu ra công chúng trong năm 2021 để góp vốn thành lập CTCP Everland An Giang ngày 25/02/2022, không đúng với phương án đã được ĐHĐCĐ thông qua (góp vốn hợp tác đầu tư với CTCP Tập đoàn Đầu tư Bất động sản Thiên Minh để thực hiện Dự án Khu đô thị The New City tại Thành phố Châu Đốc, tỉnh An Giang theo phương thức góp vốn hợp tác do các bên thỏa thuận).